Krizlerde Alacakları Yönetmek

Alacak yönetimi, işler her zamanki gibi ilerlediğinde bile zorlayıcı olabilir. Küresel bir salgını da eklediğimizde, işletmeler alacaklarıyla ilgili bir dizi zorlukla karşı karşıya kalabilir. Bu ise büyümeyi engelleyebilir veya aşırı durumlarda hayatta kalmayı zorlaştırabilir.

Müşteriler küresel ekonomik yavaşlamadan etkileniyor ve ödemelerini zamanında gerçekleştiremiyor. Bu durumda pozitif nakit akışını nasıl koruyabileceğimizi düşünmeliyiz.

Müşteriler küresel ekonomik yavaşlamadan etkileniyor ve ödemelerini zamanında gerçekleştiremiyor. Bu durumda pozitif nakit akışını nasıl koruyabileceğimizi düşünmeliyiz.

Alacak Hesabı (AR) sürecinin bu zorlu dönemden zarar görmeden çıkmasını ve gelecekte gelişmeye hazır olmasını sağlamak için nasıl adımlar atabiliriz?

Bir Lannister her zaman borçlarını öder. Ama herkes Lannister değil.

İşletmelerin karşılaştığı bu soruların cevapları hem anlık çözümlerde hem de geleceğe yönelik stratejilerde yatmaktadır. İşletmeler reaktif bir yaklaşımın hayatta kalmalarına yardımcı olabileceğini fark etmelidir; ancak aynı zamanda, uzun vadeli gelişmelerini sağlamak için proaktif bir eylem planına da sahip olmalıdır.

Alacak Hesabı Yönetimi, müşterilerin faturalarını zamanında ödemesini en az çaba harcayarak sağlamakla ilişkilidir. Bu, tahsilat maliyetini düşük tutarken nakit akışınızı iyileştirmenizi ve müşteri deneyimini olumsuz etkilemeden işleri yürütmenizi sağlar. Ancak biriken tahsilatlar zamanla temerrüt riskini artırabilir ve kısa sürede likidite krizine neden olabilir.

Toplama yöntemlerinizin etkinliğini ölçmek için Tahsilat Etkinliği Endeksi'ni (CEI) kullanabilirsiniz. CEI, bir işletmenin alacaklarını geri alma yeteneğini ölçen bir göstergedir. Bu endeks, ayın başındaki başlangıç alacakları ile o ay içinde tahsil edilen tutarı karşılaştırarak hesaplanır.

Tahsilat Etkinliği Endeksi'nin %80 ve üzerinde olması, tahsilat sürecinin oldukça etkili olduğunu gösterir.

Daha detaylı bir düzeyde, Alacak Hesapları Devir Oranı da kullanılabilir. Bu oran, net kredi satışlarını ortalama alacaklar hesabına bölerek hesaplanır. Yüksek Alacak Devir Oranı, şirketin alacak tahsilatındaki verimliliği gösterir ve aynı zamanda nakit satışlara daha fazla odaklandığını gösterebilir.

Bu zorlu zamanlarda alacaklarınızı daha iyi kontrol etmek için uygulanabilir adımlara odaklanabilirsiniz.

Müşterilerinizi Yönetmelisiniz

Bu, müşterileriniz için kriz zamanları olduğu anlamına gelir; bu nedenle tüm etkileşim noktalarınızda ve alınan kararlarda empatik olmak önemlidir. Müşteri tabanınızı ödeme olasılıklarına göre segmentlendirmeniz önerilir. İşlemlerle ilgili veriler (faturalar, ödemeler vb.) ve müşterinin davranışsal verileri (gecikmeler, yerine getirilmeyen ödeme taahhütleri vb.) kullanışlı olabilir. Bu, toplama çabalarına öncelik vermenizi sağlayarak iletişim planınızı şekillendirmenize yardımcı olacaktır.

Farklı büyüklükte müşteri profilleriniz varsa, alacak yönetimi için herkese uyan tek bir çözüm yaklaşımının her zaman işe yaramayabileceğini unutmayın. Müşteri büyüklüğüne bağlı olarak tahsilat stratejinizi revize etmek önemlidir (büyük şirketler, KOBİ'ler veya start-up'lar için). Büyük şirketler genellikle süreç yoğunluğu ve sıkı takip gerektirir, üst düzey yönetimle iletişim kritiktir. Küçük ve orta ölçekli işletmeler ise krizden daha fazla etkilenebilir ve daha veri odaklı bir yaklaşıma ihtiyaç duyabilir. Bu işletmeler için stratejileri duruma göre uyarlamak önemlidir.

Peşin Ödemeleri Teşvik Edin

Böyle zamanlarda o tatlı tatlı paranın bir an önce hesaplarınıza yansımasını istersiniz. Ödeyebiliyorsanız, erken veya peşin ödemelerde indirim yapın. Bazı durumlarda, büyük indirimler bile hiç ödeme almamaktan daha iyi bir alternatif olabilir. Bu hem siz hem de müşterileriniz için bir kazan-kazan durumudur. Ancak bir uyarı: İndirimlerin kârlılığınız üzerindeki etkisini takip edin.

Ödeme Planı Oluşturun

Esnek ödeme koşulları müşterileri elde tutmak için mükemmeldir. Vade, müşterinin aldığı hizmet/ürün için ödenmemiş faturasını (net tutarı) ödemek zorunda olduğu süreyi (10, 15, 30, 45 veya 60 gün) ifade eden bir ödeme süresidir. Bu, müşterilerinizin her ay aldıkları sayısız faturanın yanı sıra sizin faturanız için ne kadar süre ödemeleri gerektiğini bilmelerine yardımcı olur. Sizin için nazik bir hatırlatma görevi görür ve kibar isteklerle kötü davranmak arasındaki ince çizgide yürümenize yardımcı olur.

Ödemelerin geciktiğini veya temerrüde düşme riskiyle karşı karşıya olduğunuzu görürseniz müşterilerinizin yükünü hafifletmek için bir ödeme planı oluşturun. Ancak vade tarihlerini yakından izleyin; böylece müşteri, esnek planlarınızın bir bitiş tarihinin olduğunun farkında olur!

Sağlam Bir İhtar Planına Sahip Olun

İhtar, ticari alacağınıza ait borç bildiriminin alındığından emin olmak için, müşteriyle metodik olarak iletişim kurma sürecidir. Basit bir fatura onayından veya hafif bir hatırlatmadan başlayarak vadesi geçmiş ödemelerin artırılmasına kadar gidebilir. Çevrimiçi ödemelerde ihtar, başarısız ödemeler ve reddedilen kredi kartları için faydalıdır. Şimdi, ihtar e-postalarınıza ve kurtarma programlarınıza A/B testi yapmak için iyi bir zaman. Ancak çevrimdışı veya kredi günlerini içeren ödemeler durumunda bile, ödemelerinizin en üstte olmasını sağlamak için ihtar kullanılabilir.

Aynı zamanda, ihtar e-postalarının çok fazla empati içerdiğinden emin olun; çünkü zaman müşteriniz için de pek iyi olmayabilir. Bu sadece daha iyi toplamanıza yardımcı olmakla kalmayacak, aynı zamanda size çok sayıda brownie puanı kazandıracak!

Ayrıca, ihtar raporlarının bir kontrol panelini oluşturmak ihtar planınızın etkililiğine ilişkin bir resim sunacak ve onu değiştirmek için eyleme geçirilebilir bilgiler verecektir.

Ticari Alacak Süreçlerinde İnce Ayar Yapın

Mevcut koşullar göz önüne alındığında, normalden daha fazla gecikmeyi öngörmek ve hesaba katmak için alacak hesaplarınızın iş akışlarına yeniden bakmanız zorunludur. Alacak risk yönetimi (REM) kritik öneme sahiptir. Birden fazla ürün grubu veya yan kuruluşu olan işletmelerin biraz daha ihtiyatlı, biraz daha dikkatli bir şekilde ele alınması gerekir. Çoğu zaman aynı müşteriye satış yaparak kendi görünürlüklerini artırırlar.

Ürün gruplarınızda halihazırda riske dayalı bir maruz kalma segmentasyonu yoksa, bunu yapmanın şimdi tam zamanı.

Müşterilerinizi izleyin

Müşteri yanıtları bir içgörü altın madenidir.

- Müşterileriniz iletişiminize yanıt veriyor mu?

- Gecikmelerin sebepleri neler?

- Ödeme sözü tarihlerini mi soruyorsunuz?

Müşteri düzeyinde kayıt altına alındıklarından ve düzenli olarak analiz edildiklerinden emin olun. Bu analiz, kredi politikanızı yeniden düzenlemek için yararlı olabilir.

Daha önce müşteri kredisini kontrol etmek üç ayda bir veya belki de yıllık bir olaydı. Ancak bu değişken zamanlarda müşterilerinizin kredi profilinden sürekli haberdar olmanız gerekir. Kredi profilinizdeki herhangi bir değişiklik bir sonraki adımınızı tetiklemelidir.

Anlaşmazlıkları Hızla Çözün

Saçma olanlardan ciddi olanlara, zamanında olanlardan zamanında olmayanlara, gerçekten olanlardan bazen gerçek olmayanlara kadar, çekişmeler ödeme yapılmamasının ve korkulan günlerde satış tahsilatları'nın (DSO'lar) yükselmesinin başlıca nedenlerinden biridir. Anlaşmazlıkları izleyin, arkasındaki nedenleri anlayın ve bunları mümkün olan en kısa sürede çözmeye çalışın. Unutmayın, gecikmiş bir çözüm sadece daha fazla gecikmeye neden olacaktır!

Operasyonel Titizliği Artırın

Uzaktan çalışma yalnızca alacaklarınızla ilgili zorlukları artıracak! Açık iletişim ve beklentilerin belirlenmesi, uzaktaki ekiplerinizin en iyi yaptıkları şeyi yapması, yani müşterilerle olan ilişkinizi güçlendirmesi açısından çok önemlidir.

Ekiplerinize şu şekilde yardımcı olabilirsiniz:

- Kusursuz işbirliği sağlamak için finans, satış, müşteri başarısı, operasyonlar veya ilgili diğer departmanlardaki ekipler arasındaki süreçleri planlayın.

- Operasyonel metriklerin ilerlemesini her hafta gözden geçirin. Ölçülebilen şey geliştirilebilir.

- Müşteri katılımı süresini artırmak için gereksiz görevleri otomatikleştirin. Ekiplerinizin kullanmaları gereken araçlar konusunda eğitildiğinden emin olun.

- Sahiplik ve sorumluluk oluşturun.

Önemli KPI'ları Ölçmek

Kimse analiz felcinden hoşlanmaz, değil mi? Ancak olasılıklar orantısız bir şekilde yığıldığında, analiz başarılı olmanıza çok yardımcı olabilir. Neyin önemli olduğunu ve ne zaman önemli olduğunu ölçmek önemlidir. Belirsiz zamanlarda, geçen haftanın gerçeklerinin bu hafta yeniden kalibre edilmesi gerekebilir. Alacaklarınızı yakından takip etmek için her hafta takip etmeniz gereken bazı KPI'lar şunlardır:

Alacakları Yaşlandırma

A/R yaşlandırma raporu, bir faturanın ödenmemiş olduğu süreyi belirtir. Bu, her hafta izlemeniz gereken bir veri noktasıdır. Çoğu müşterinin bütçelerini donduruyor olabileceği göz önüne alındığında, alacaklarınızın ödemelerini en kısa sürede kapattığınızdan emin olmak isteyebilirsiniz. Belirsiz zamanlarda muhafazakar bir kredi politikası faydalı olabilir.

Risk Altındaki Gelir

Kartlarının kullanım süresi dolmak üzere olan müşterilerden elde edilen risk altındaki gelirlere proaktif olarak bakmalısınız. Daha önce de belirtildiği gibi, farklı müşteri türleri için neyin en iyi sonucu verdiğini görmek amacıyla ihtar stratejinizi deneyin.

İndirimlerin Etkisi Müşterilerinize sunduğunuz kredilerin, kuponların ve indirimlerin etkisine dikkat etmeniz önerilir. Satış ekibinin görünüşte büyük rakamları kapattığı, ancak tüm ağır indirimlerin toplam gelirinizi kemirdiği bir durumda olmak istemezsiniz.

Müşteri Ödeme Süreci

Bunu başarmak biraz çaba gerektirecektir. Ancak bunu bilmek kendi masrafını çıkaracaktır (kelime oyunu!). Bu bilgiye sahip değilseniz, ödeme döngünüzde gecikmelere yol açma olasılığınız yüksektir. Bu, özellikle müşterileriniz büyük şirketler varsa ve/veya çevrimdışı ödeme kurulumuna sahipseniz geçerlidir. Gerekli tüm belgelerin müşterinin borçlar ekiplerine doğru zaman dilimlerinde gönderilip gönderilmediğini takip edin.

Araçlardan ve Teknolojiden Yararlanma

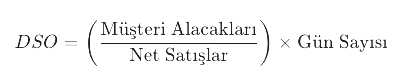

Alacak Tahsilat Süresi (DSO)

DSO, "Days Sales Outstanding"ın (Günlerde Satış Tahsilatları) kısaltmasıdır. DSO, bir işletmenin alacaklarını ne kadar sürede tahsil edebildiğini ölçen bir finansal performans göstergesidir. DSO, genellikle gün cinsinden ifade edilir ve aşağıdaki formülle hesaplanır:

DSO, bir işletmenin müşterilerinden alacakları tahsil etme sürecini değerlendirmeye yardımcı olur. Düşük bir DSO, işletmenin alacaklarını hızlı bir şekilde tahsil ettiği ve sağlıklı bir nakit akışına sahip olduğu anlamına gelirken, yüksek bir DSO, ödemelerin geciktiği ve nakit akışının zorlandığı bir durumu gösterebilir. DSO'nun düşürülmesi, işletmelerin finansal yönetim ve tahsilat stratejilerini optimize etme çabalarının bir göstergesidir.

Ekibinizin zamandan tasarruf etmesine ve hayatlarını kolaylaştırmasına yardımcı olacak bazı teknolojik müdahaleleri değerlendirmenin zamanı geldi.

Otomasyon

Temel müşteri iletişimini otomatikleştirmekle başlayın. Uzaktan olsun ya da olmasın, müşterinin size zamanında ödeme yapmasını beklerken geç kalmak istemezsiniz. Belirli ticari alacak yönetim araçlarını değerlendirin .

Çevrimiçi Ödeme Ağ Geçitleriyle Entegrasyon

Bu çağın ihtiyacıdır. Müşterilerinizin, hatırlatma e-postalarınız üzerinden Ödeme Ağ Geçitleri (PG) aracılığıyla ödeme yapmalarını sağlayarak ödemeleri %20-30 oranında hızlandırın. B2B PG'ler, aktarılan tutarlara bakılmaksızın sabit maliyetlerle çalışabilir. Müşterilerinizi çevrimiçi ödeme yapmaya teşvik edin.

AR Analizi ve Kontrol Panelleri

Öncü göstergeleri ve yinelenen kalıpları belirlemek için Alacak Hesapları eğilimlerinize bakın. Kolay takip için AR analizleriniz için kontrol panelleri ayarlayın . Doğru KPI'ları oluşturma ve trendleri anlama konusundaki disiplininiz ve titizliğiniz, sağlıklı ve sağlıksız bir nakit akışı arasındaki farkı oluşturacaktır!

Para girişini yönetme süreci o kadar "gündelik" ve "ölümüne yapılan" bir görevdir ki, karşılaştığı zorluklar açıkça ortadadır. Dış belirsizlik bunu değiştirmemizi gerektiriyor. Halihazırda sahip olduklarınızı artırmanıza yardımcı olabilecek bazı müdahaleleri ve teknolojileri değerlendirmenin ve ardından bunu bir sonraki seviyeye taşımanın zamanı geldi. Çünkü işletmenin hayatta kalması olmasa bile refahı tehlikede.